Ο Συνήγορος του Καταναλωτή, κατέθεσε προτάσεις τροποποίησης του νόμου Κατσέλη που ευνοούν τις...τράπεζες. Ζητάει, όσοι εντάσσονται στον νόμο, να πληρώνουν δόσεις στις τράπεζες για 6 ή και 8 χρόνια αντί για τέσσερα που προβλέπονται σήμερα ενώ προτείνει, οι τράπεζες να ορίζουν οι ίδιες εκκαθαριστή προκειμένου να ρευστοποιούν την ακίνητη περιουσία όσων εντάσσονται στον νόμο.

Σε ευρεία σύσκεψη που πραγματοποιήθηκε με τη συμμετοχή Καταναλωτικών Οργανώσεων, της Ένωσης Ελληνικών Τραπεζών και άλλων εμπλεκόμενων φορέων, παρουσιάστηκαν στατιστικά στοιχεία που αποτυπώνουν τι έχει γίνει μέχρι σήμερα με τον νόμο για τα υπερχρεωμένα νοικοκυριά.

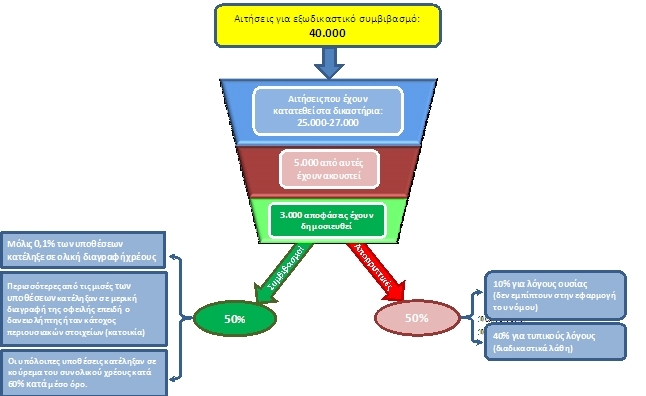

Οι αιτήσεις για εξωδικαστικό συμβιβασμό έχουν φτάσει στις 40.000 ενώ οι αιτήσεις στο δικαστήριο στις 26-28.000. Από αυτές, στο ακροατήριο έχουν φτάσει μόλις 5.000. Εχουν παρθεί αποφάσεις για 3.000 και από αυτές οι μισές έχουν απορριφθεί άλλες για τυπικούς και άλλες για ουσιαστικούς λόγους ενώ οι υπόλοιπες μισές έχουν ευεργετικό αποτέλεσμα για τους δανειολήπτες.

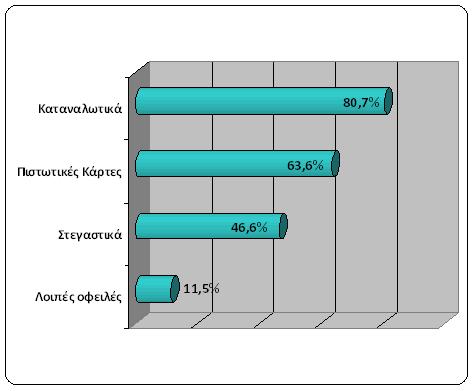

Ποσοστά αιτήσεων στις οποίες υπάρχουν τα συγκεκριμένα είδη απαιτήσεων/οφειλών

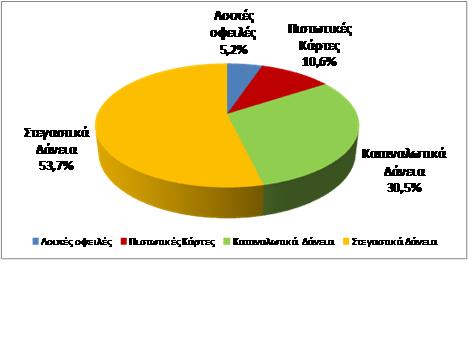

Ύψος Οφειλών (%) ανά αιτία απαίτησης

Οι προτάσεις που κατέθεσε στη σύσκεψη ο Συνήγορος του Καταναλωτή, έχουν ως εξής:

Να περιοριστεί με νομοθετική παρέμβαση η έννοια του "δόλου" στο άρθρο 1 παρ. 1 του νόμου, που προβλέπει "μόνιμη αδυναμία που δεν δημιουργήθηκε από δόλο του δανειολήπτη". Δεδομένου ότι τα πιστωτικά ιδρύματα έχουν τη δυνατότητα ελέγχου της πιστοληπτικής ικανότητας του δανειολήπτη, δεν νοείται δόλος, κατά την υποβολή αιτήματος λήψης δανείου, εκτός, αν αποδειχθεί ότι ο δανειολήπτης προσκόμισε πλαστά στοιχεία, προκειμένου να λάβει το δάνειο. Επομένως, τυχόν δολιότητα θα πρέπει να εξετάζεται μόνο για την περιέλευση σε αδυναμία πληρωμής, προκειμένου να υπαχθεί στις διατάξεις του παρόντος.

Στη ρητή εξαίρεση της παρ. 2 του άρθρου 1 του νόμου θα πρέπει να συμπεριληφθούν και χρέη που προκύπτουν από λοιπές συμβάσεις Αστικού Δικαίου, π.χ. χρέη από δανεισμό, διατροφή, μισθώματα κ.α.

Η τετραετία, που προβλέπεται για τις καταβολές του άρθρου 8 παρ. 2 θα πρέπει να επιμηκυνθεί στα έξι ή ενδεχομένως και στα οχτώ χρόνια και να είναι στην ευχέρεια του δικαστή να αποφασίσει για τη διάρκεια, λαμβάνοντας υπόψη του και την πρόταση του οφειλέτη.

Το ίδιο θα πρέπει να γίνει και για τον προσδιορισμό της περιόδου τοκοχρεολυτικής εξόφλησης της συνολικής οφειλής του άρθρου 9 παρ. 2, ήτοι προτείνουμε να προβλεφθεί επιμήκυνση της εικοσαετίας στα σαράντα χρόνια και να μπορεί ο δικαστής να αποφασίσει, μέσα σε αυτό το πλαίσιο, για το ακριβές χρονικό διάστημα των καταβολών, αφού λάβει υπόψη του και την ηλικία του δανειολήπτη.

Προτείνεται, στο άρθρο 9 του νόμου για τη ρευστοποίηση, να γίνει υποχρεωτική η πρόταση από τους πιστωτές προσώπου ως εκκαθαριστή, για να μην καθυστερεί η διαδικασία, δεδομένου ότι οι πιστωτές δεν προτείνουν συγκεκριμένο πρόσωπο ως εκκαθαριστή, ενώ οι εκκαθαριστές που διορίζονται από τον κατάλογο πραγματογνωμόνων του Δικαστηρίου συχνά προβαίνουν σε αποποίηση του διορισμού τους.

Θα πρέπει να προβλεφθεί ρητά ότι οι συνέπειες της δόλιας απόκρυψης του άρθρου 10 για το καθήκον ειλικρινούς δήλωσης θα αφορούν και στη δήλωση του δανειολήπτη για τις μεταβιβάσεις εμπραγμάτων δικαιωμάτων επί ακινήτων την τελευταία τριετία και για την εισοδηματική κατάσταση του συζύγου του, που προβλέπει το άρθρο 4 παρ. 1 και 2.

http://www.fpress.gr/

.jpg)

.jpg)

.jpg)

0 σχόλια:

Speak up your mind

Tell us what you're thinking... !